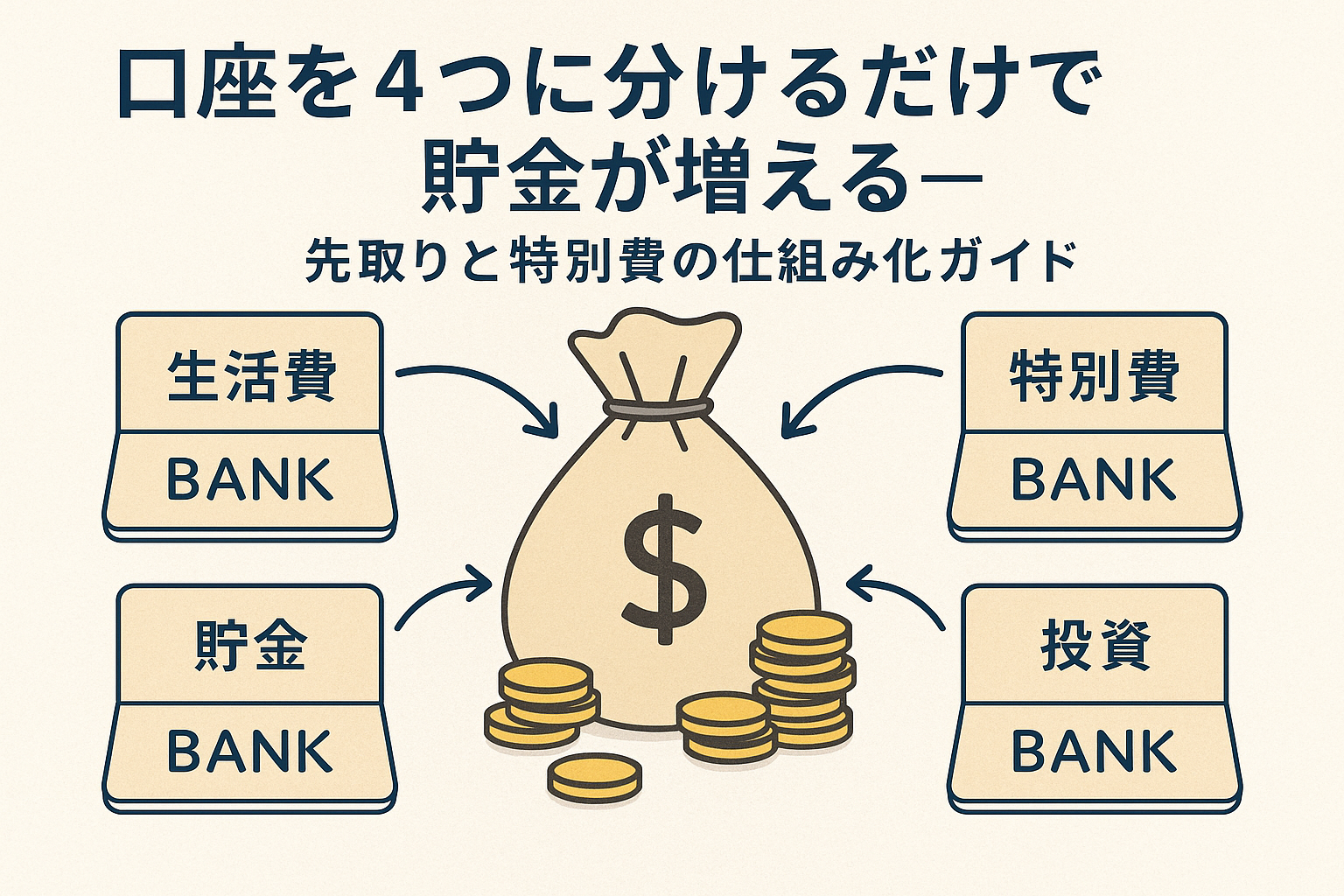

「頑張って節約しているのに思ったほど貯まらない」——その原因の多くは、やり方ではなく仕組みにあります。口座を「生活費・貯蓄・特別費・投資」の4つに分け、先取り貯蓄と自動化を組み合わせるだけで、無理せず貯まる体質に変わります。本記事では、4口座の設計図から初期設定、毎月の運用、つまずき対策まで、実例つきで丁寧に解説します。

1. なぜ「4口座」なのか?——仕組みで貯まる理由

- 行き先を分けると迷いが消える:お金の役割を明確化(生活/貯蓄/特別/投資)。

- 先取りが自動で実行される:振り分けを自動化すれば、意志に頼らない。

- 突発支出で挫折しない:特別費口座が“クッション”になり、貯蓄を崩さない。

2. 4口座の設計図

| 口座名 | 役割 | 主な入出金 |

|---|---|---|

| ① 生活費口座 | 毎月の固定費・変動費の支払い用 | 家賃/住宅ローン、光熱費、通信費、食費、日用品、交通など |

| ② 貯蓄口座 | 緊急時資金・中期貯蓄(旅行や更新費など) | 給料日に自動振替で先取り、引き出しは原則しない |

| ③ 特別費口座 | 年払い/不定期支出の積立 | 自動車税、固定資産税、保険年払い、家電買い替え、帰省費 等 |

| ④ 投資・長期口座 | つみたて投資/将来資金(NISA等を想定) | 毎月の自動積立、長期目的以外では売却しない |

3. 初期設定の手順(最短30分)

- 現状を把握:通帳・明細を3か月分確認。毎月の固定費と変動費の平均を出す。

- 口座を準備:今ある口座を役割に割り当てる or ネット銀行で不足分を開設。

- 自動振替を設定:給料日の翌営業日に、②③④へ自動で振り分け。

- 支払い手段を一本化:生活費関連の引き落としやカードは①に集中。

4. 予算の決め方:配分ルールの例

手取り収入に対する目安配分は以下の通り。家庭の状況に合わせて微調整しましょう。

| 用途 | 目安割合 | ポイント |

|---|---|---|

| ① 生活費 | 50〜65% | 固定費を見直すと全体が楽になる |

| ② 貯蓄 | 15〜25% | 緊急時資金が貯まるまでは厚めに |

| ③ 特別費 | 5〜15% | 年払い/大型出費を月割りで積立 |

| ④ 投資 | 10〜20% | 長期・分散・低コストを基本に |

5. 特別費の洗い出し——“年1の出費”を月割りに

「毎年かかるけど毎月ではない支出」を書き出し、12で割って③に積み立てます。

| 項目 | 年間予算 | 月割り額 |

|---|---|---|

| 自動車税 | 36,000円 | 3,000円 |

| 保険年払い | 60,000円 | 5,000円 |

| 家電買い替え | 60,000円 | 5,000円 |

| 帰省・イベント | 72,000円 | 6,000円 |

| 合計 | 228,000円 | 19,000円 |

上のように可視化すると、特別費が来ても貯蓄を崩さずに済みます。

6. 自動化のルール(超重要)

- 給料日翌営業日に自動振替:②③④へ分配。余ったら①でやりくり。

- カード引落は①に集中:口座が分散すると把握が難しくなる。

- 投資は“積み立て設定”:価格に一喜一憂せず、仕組みで続ける。

7. 実例シミュレーション(手取り25万円)

| 用途 | 配分 | 毎月額 |

|---|---|---|

| ① 生活費 | 60% | 150,000円 |

| ② 貯蓄 | 20% | 50,000円 |

| ③ 特別費 | 10% | 25,000円 |

| ④ 投資 | 10% | 25,000円 |

この配分なら、年間の貯蓄は60万円、投資積立は30万円。特別費も月2.5万円ずつ蓄えておけます。

8. 続けるためのメンテナンス

- 月1回:残高と支出比率をチェック、翌月の配分を微調整。

- 四半期:固定費の見直し(通信・保険・サブスク)。

- 年1回:特別費リストを更新、投資配分・積立額を見直し。

9. よくあるつまずきと対処法

- 特別費が足りない:年の途中なら、翌月以降の③を一時的に増額。

- 生活費が毎月赤字:固定費から優先的に削る(通信/保険/サブスク)。

- 投資を途中でやめたくなる:目的を「長期」にセット。評価は四半期に一度でOK。

10. まとめ:仕組みがあなたの味方になる

「先取りして、役割ごとにお金を分ける」。たったこれだけで、貯金は意思でなく仕組みで増やせます。まずは口座の役割を決め、給料日翌営業日の自動振替を設定してみてください。今日の30分が、1年後の安心をつくります。

コメント