「お金のことは気になるけれど、何から始めたらいいかわからない」

「新NISAやiDeCoって、どう違うの?」

そんな疑問を持っている方のために、この記事では初心者でも安心して資産形成を始められるよう、具体的な手順・制度の違い・運用のコツを徹底的に解説します。

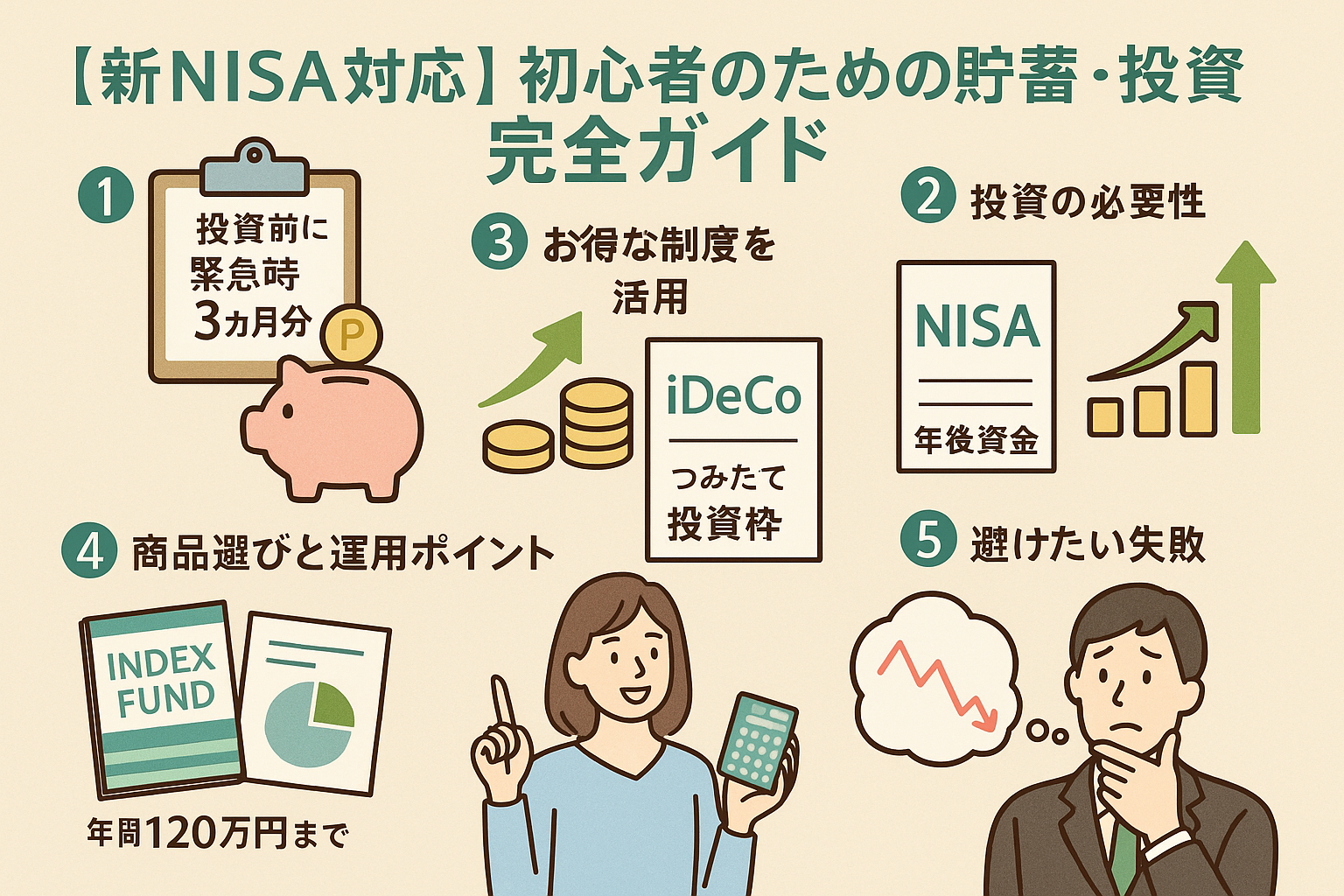

ステップ1:投資の前に「緊急時資金」を確保する

投資を始める前に欠かせないのが緊急時資金です。これは、予期せぬ病気や失業、家電の故障などに備える生活防衛資金です。

- 目標額:生活費の3〜12か月分

- 保管場所:引き出しやすい銀行普通預金(ネット銀行など)

- 使い道:あくまで緊急時のみ。投資資金とは別に確保する

このお金があることで、相場が下がったときに慌てて投資商品を売却せずに済みます。

ステップ2:なぜ投資が必要か?

物価は少しずつ上昇(インフレ)します。

年率2%のインフレが続けば、今の100万円の価値は10年後には約82万円相当に減少します。

銀行預金だけではお金の価値を守れないため、**「お金にも働いてもらう」**投資が必要です。

ステップ3:お得な制度を活用する(新NISAとiDeCo)

新NISA(2024年〜)

- つみたて投資枠:年間120万円(長期・分散・積立向け)

- 成長投資枠:年間240万円(個別株やアクティブ投信も可)

- 非課税期間:無期限

- 引き出し:いつでも可能

iDeCo

- 目的:老後資金の確保

- 掛金上限:会社員で月2.3万円、専業主婦は月2.3万円、自営業は月6.8万円など条件あり

- 税制優遇:掛金全額が所得控除+運用益非課税+受取時も控除あり

- 引き出し:原則60歳まで不可

使い分けの目安

- まずは自由度の高い「新NISA」で積立

- 老後資金を確実に作りたい場合は「iDeCo」を併用

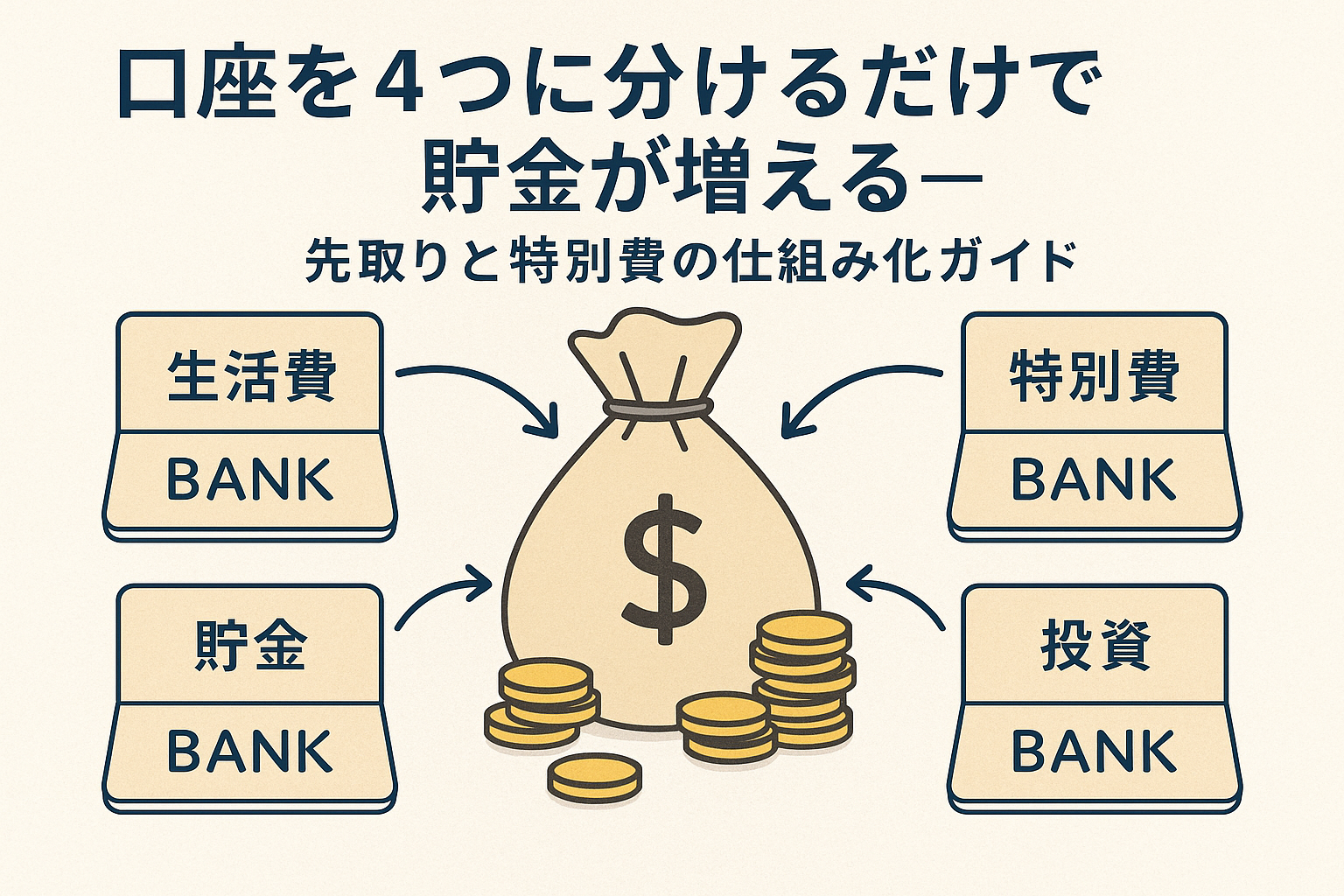

現実的な配分例(手取り25万円の場合)

- 緊急時資金用預金:3万円

- 新NISAつみたて枠:5万円

- iDeCo:1万円

- 日常生活費:16万円

この配分なら生活を圧迫せずに投資を継続できます。

ステップ4:商品選びと運用のポイント

- インデックスファンド中心

- 例:全世界株式(オルカン)、米国株式(S&P500)

- 信託報酬は年0.2%以下が目安

- 分散投資

- 株式だけでなく債券やREITも少し組み合わせる

- 長期・積立・分散の継続

- 毎月自動積立でタイミングを気にせず投資

- 年1回のリバランスで配分を調整

ステップ5:避けたい失敗と対策

- 短期的な値動きに一喜一憂 → 長期目標を紙に書いて見える化

- 下落時に売却 → 下落は「安く買えるチャンス」と捉える

まとめ

- 緊急時資金を確保

- 新NISAで積立投資を開始

- 必要に応じてiDeCoで老後資金を確保

- インデックスファンドで分散投資

- 長期目線で淡々と継続

今日始めた一歩が、10年後の大きな安心につながります。

コメント