「投資を始めたいけれど、いつ買えばいいかわからない…」

「高値で買ってしまったらどうしよう…」

投資を始めると、どうしても「買うタイミング」が気になります。相場は上がったり下がったりを繰り返すため、最適なタイミングを狙うのはプロでも難しいのが実情です。そんな悩みを和らげてくれる方法がドルコスト平均法。毎月同じ金額をコツコツ投資することで、相場に振り回されずに資産を育てる仕組みです。

ドルコスト平均法とは?

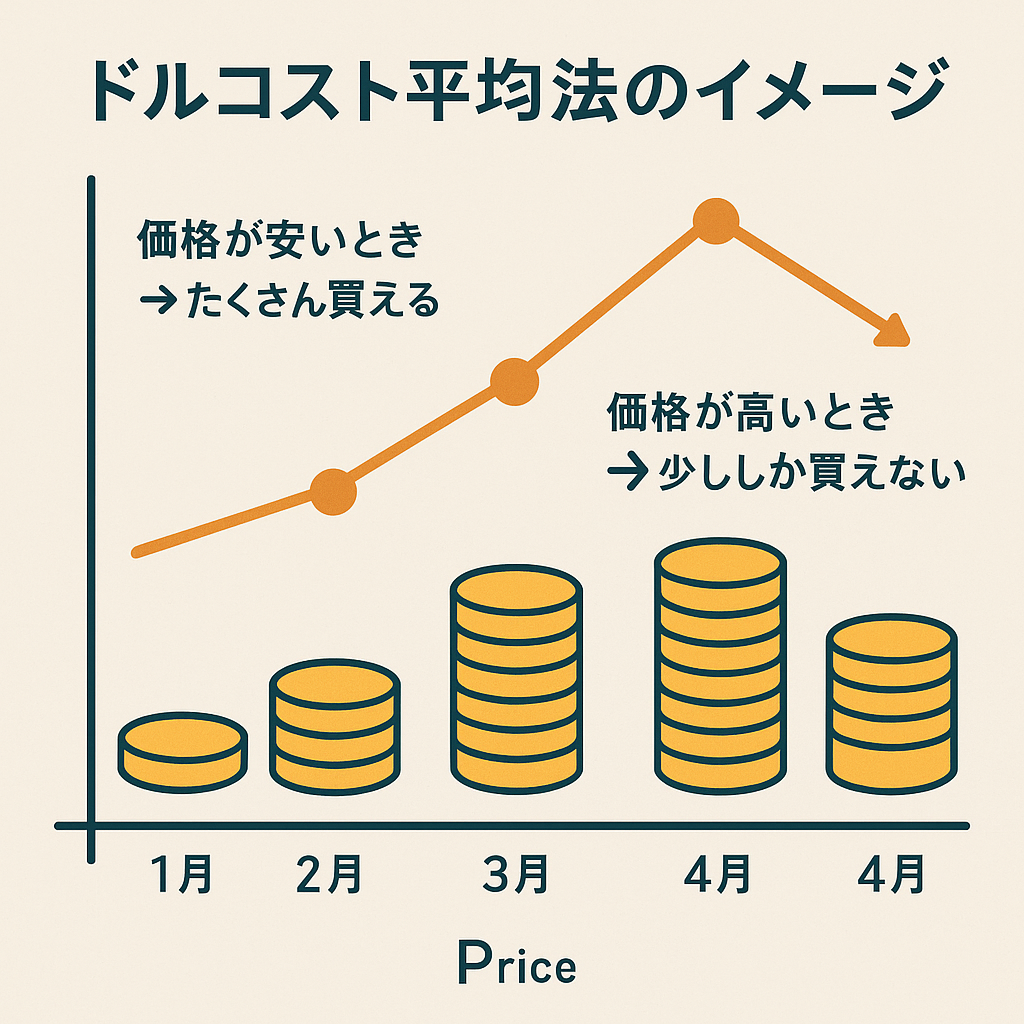

ドルコスト平均法(Dollar-Cost Averaging)とは、一定の金額を定期的に投資し続ける手法です。価格が高いときは少なく、安いときは多く購入できるため、取得単価が平準化される効果が期待できます。

例えば、毎月1万円を投資信託に積み立てるとしましょう。

- 価格が高いとき → 少ししか買えない

- 価格が安いとき → たくさん買える

このシンプルな仕組みが、長期投資の継続を支える大きな特徴です。

具体例でイメージ

毎月1万円を3か月積み立てるケースを考えてみます。

| 月 | 価格 | 購入量 | 投資額 |

|---|---|---|---|

| 1月 | 10,000円 | 1.0口 | 10,000円 |

| 2月 | 5,000円 | 2.0口 | 10,000円 |

| 3月 | 20,000円 | 0.5口 | 10,000円 |

| 合計 | — | 3.5口 | 30,000円 |

このときの各月価格の単純平均は (10,000+5,000+20,000)÷3=10,000円。

一方で、実際の平均取得単価(加重平均)は 30,000円 ÷ 3.5口 = 約8,571円 になります。

→ 安いときに多く買えるため、実際の取得単価は単純平均より低くなることがあります。

ポイント

・単純平均と加重平均は区別すること

・ドルコスト平均法は「安いときに多く買う」効果で取得単価を下げやすい

・ただし必ず割安になるわけではなく、相場環境によって結果は変わる

メリット

- 投資タイミングに悩まない

毎月同じ金額を積み立てるだけなので、相場の上下を予測する必要がない。 - 購入価格のばらつきを抑えやすい

高値でも少なく、安値では多く買えるため、長期的に見ると取得単価が平準化されやすい。 - 習慣化しやすい

自動積立を設定してしまえば、感情に左右されず継続できる。

デメリット・注意点(効果の範囲と限界)

- 上昇相場では一括投資に劣る可能性

右肩上がりが続く局面では、早めに一括投資した方が有利なことがある。 - 長期下落する資産には効果が薄い

ドルコスト平均法は値動きを均す仕組みであり、資産価値の下落を防ぐものではない。 - 元本保証ではない

精神的な安心感は得られるが、損失を完全に避けられるわけではない。

つまり、ドルコスト平均法は「投資対象の選び方次第」で効果が変わります。長期的に成長が期待できる商品(例:インデックスファンド)と組み合わせることが大切です。

ドルコスト平均法と相性の良い制度

- つみたてNISA

毎月の積立と非課税制度が組み合わさり、非常に相性が良い。 - iDeCo(個人型確定拠出年金)

掛金を毎月積み立てる仕組み自体がドルコスト平均法に一致している。

こんな人におすすめ

- 投資初心者で何を買うか迷っている人

- 相場に振り回されたくない人

- 長期でコツコツ資産を育てたい人

まとめ

ドルコスト平均法は、投資タイミングの悩みを減らし、感情に左右されずに投資を継続できる方法です。ただし「価格が下がり続ける資産では効果が薄い」「元本保証ではない」点には注意が必要です。

つみたてNISAやiDeCoといった制度と組み合わせれば、税制優遇を受けながら長期で資産形成が可能になります。投資をこれから始めたい方は、まずドルコスト平均法で資産を育む第一歩を踏み出してみてください。

コメント